✨ 북극항로 상의 새로운 해상 거점은 어디가 될까?

지구온난화로 인해 북극항로가 현실로 다가오면서 단순 항로 개척뿐 아니라 어느 항만이 북극항로상의 거점항만이 될 것인가에도 주목할 필요가 있습니다. 거점항만(Hub Port)은 단순히 화물을 싣고 내리는 기항(port of call)과는 달리, 글로벌 해운망을 잇는 ‘환승센터’에 가깝습니다.

그중 부산항은 동북아 해상 네트워크의 중심에 있으며, 러시아 북극항로(NSR)와의 최단 거리 항만으로 지정학적 이점을 갖고 있습니다. 기존 남방항로의 주요 환적항으로서 이미 글로벌 네트워크를 보유하고 있어, 향후 북극항로가 상용화되면 양대 항로를 연결하는 메가 허브항만으로 발전할 잠재력이 큽니다.

|

|

|

🌲 미국, 對중 해운업 제재로 코스코·OOCL 첫 주 4,200만달러 부담

- 미국 무역대표부(USTR)의 중국 해운업 제재 관세 시행 첫 주, 코스코와 자회사 OOCL이 미 항만 입항으로 약 4,200만달러의 수수료를 부담했다.

- 2028년까지 단계적으로 인상되는 이번 수수료는 순톤당 50달러로 시작하며, 연간 부담액이 최대 22억달러에 이를 것으로 추정된다.

- 일부 선사(ZIM, 하팍로이드 등)도 중국 조선소 건조 선박으로 인해 수십만달러의 추가 비용이 발생했으나, 대부분 화주 전가 없이 자체 부담 방침을 유지했다.

|

|

|

🤝 파트너사 서비스 : 맞춤형 AI 제공 서비스 |

|

|

🏪 亞-유럽 해상운임, 선복 감축에도 장기운임 밑돌아…화주 협상력 강화

- 아시아-북유럽 노선의 스팟운임이 8월 대비 40% 하락해 FEU당 1,978달러로 떨어졌으며, 9월 10일 이후 장기계약 운임(2,168달러)을 밑돌고 있다.

- 선사들은 10월 한 달간 21만 TEU 이상의 선복을 감축하고 운임을 인상했지만, 수요 둔화와 과잉 선복으로 효과가 제한됐다.

- 전문가들은 화주가 내년 1분기까지 계약을 미루는 전략이 유리하다고 분석하며, 신규 선박 공급(9.7백만 TEU) 확대가 향후 운임 하락 압력으로 작용할 것으로 전망했다.

|

|

|

🚢글로벌 컨테이너선 신규 발주량 사상 최대…中 조선소 74% 차지

- 전 세계 컨테이너선 신규 발주 규모가 총 1,000척 이상, 1,000만TEU(전 세계 선복량의 31.1%)에 달하며 사상 최대치를 기록했다.

- 중국(73.7%)·한국(20.5%)·일본(4.3%)이 전체 발주의 98.5%를 차지, 특히 중국 조선소가 736만TEU 규모로 압도적 우위를 보였다.

- 터키·미국·대만 등 소규모 조선국의 발주는 제한적이며, 미국의 경우 ‘존스법(Jones Act)’ 요건에 따라 자국 내 연안항로 운항용 선박 발주가 중심이다.

|

|

|

🛠️ 中·러, ‘북극항로(Polar Silk Road)’ 공동개발 본격화…中-유럽 직항 서비스 2026년 개시 예정

- 중국과 러시아가 북극항로 공동개발 협정에 서명하고, 지속 가능한 북극 물류회랑 구축을 위한 ‘로드맵 및 행동계획’을 승인했다.

- 중국 선사 Sea Legend Shipping의 컨테이너선 Istanbul Bridge가 중국-영국 간 20일 만에 항해를 완료하며 비극지 항로 최단 기록을 세웠다.

- 중국은 2026년부터 여름철 정기 항로를 운영하고, 향후 연중 운항체계 구축을 목표로 북극항로 상용화를 추진하고 있다고 밝혔다.

|

|

|

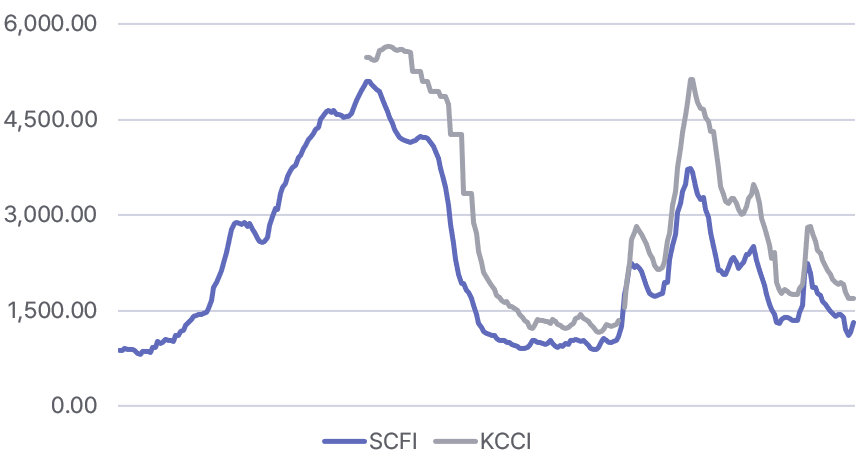

✅ 이번 주 SCFI 종합지수 1,403.46(+7.1%주간) 로 반등 폭을 키웠습니다(전주 1,310.32 대비 +93.13p). 공급 축소와 GRI(일괄요금인상) 효과가 눈에 띄었습니다.

✅ 왜 올랐나 (3가지)

- 선복 관리: 감편·블랭크 세일링을 통해 가용 공급을 줄이며 스팟 요금을 방어.

- GRI 효과: 10월 중순 단행된 GRI가 미주·유럽 주요 항로에 반영

- 연말 성수기/장기계약 눈치보기: 연말 화물 시즌과 2026 장기계약 협상 국면을 앞둔 호가 상향 시도가 이어짐

|

|

|

1) 글로벌 성장 둔화 기조 강화

-

International Monetary Fund(IMF)이 발표한 World Economic Outlook, October 2025에 따르면, 세계 경제성장률이 둔화세를 보이고 있으며 하방 리스크가 여전히 우세하다는 진단이 나왔습니다.

-

특히 신흥·개도국 성장이 2024년 약 4.3%에서 2025년 약 4.2%, 2026년 약 4.0%로 점차 낮아질 것으로 전망됩니다.

✨ 해운·물류 업계라면 수출입 물동량 회복 기대가 당분간 제한적일 수 있다는 점을 감안해 리스크버퍼 확보와 운임 민감도 모니터링을 강화할 필요가 있습니다.

2) 미국 경제 성장 둔화 흐름

-

The Conference Board가 발표한 미국 전망에 따르면 2025년 연간 성장률은 약 1.8%로, 2026년에는 약 1.5% 수준으로 더 낮아질 가능성이 제시되었습니다.

-

이는 주요 소비국가인 미국의 성장 둔화가 글로벌 수요에 미치는 영향을 시사합니다.

✨ 미국향 아시아 출발 노선 물동량이 둔화되고 단기 반등이 어려울 수 있음

3) 인공지능(AI)·희토류 등 전략품목 리스크 부각

|

|

|

▲ 항로별 운임은 마켓플레이스에서 제한없이 조회하실 수 있습니다. |

|

|

✨ 물류에서 직관과 데이터는 어떻게 공존할까요? |

|

|

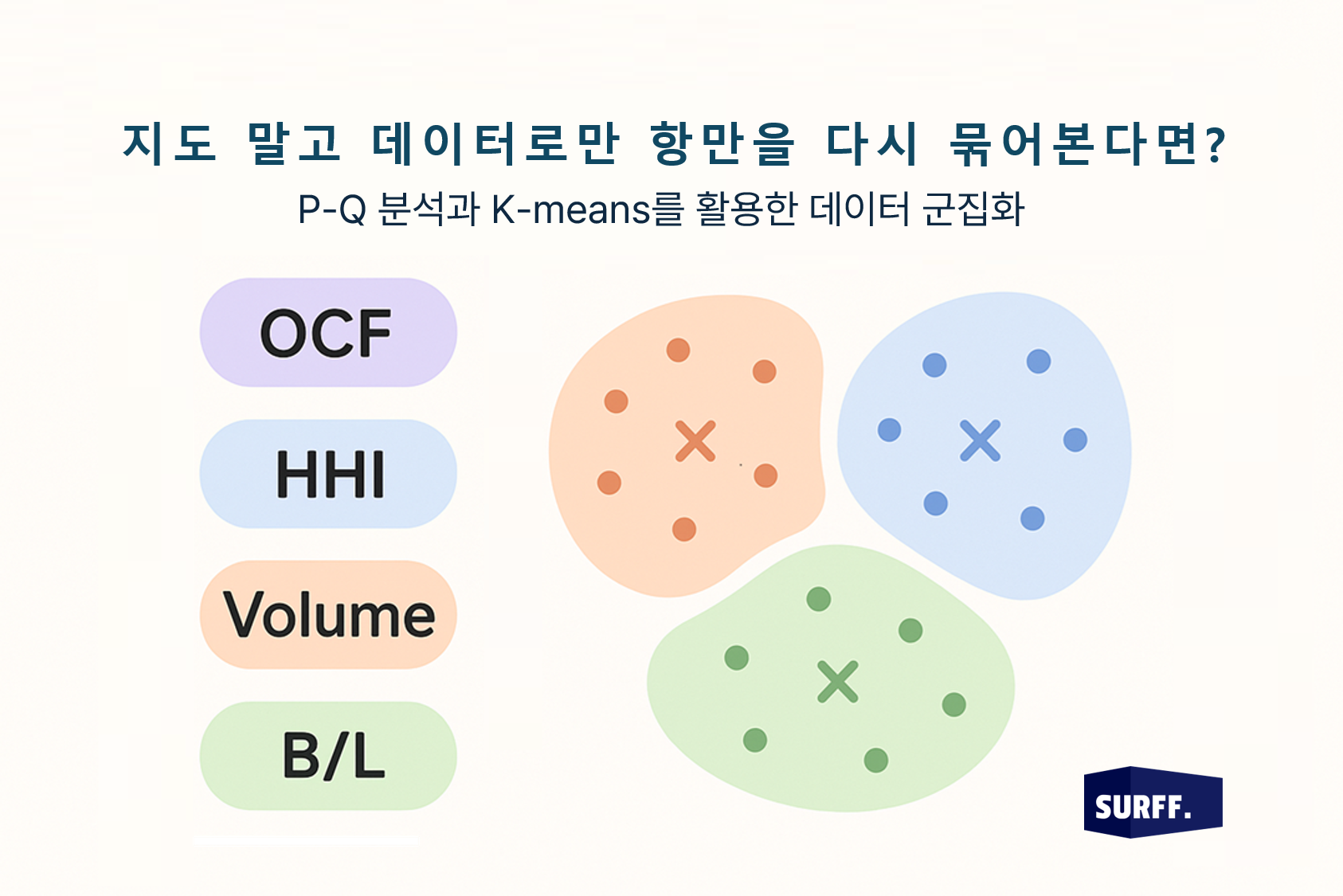

✨지역이 아닌 ‘데이터’로 보면, 항만 분류는 어떻게 바뀔까요? |

|

|

|