✨ 서프 데이터로 본 플랫폼 정시성

물류에서 ‘정시성’은 단순히 시간을 맞추는 문제를 넘어섭니다.

화물이 약속한 시간에 도착하느냐 마느냐는, 결국 고객의 신뢰와 직결되는 문제죠.

모든 상황을 완벽히 제어하고 예측하기는 쉽지 않아 보입니다.

대신 어느 선사가 보다 일관되고 신뢰도 높은 서비스를 제공하고 있는지는, 실제 데이터를 통해 확인할 수 있습니다.

이번 글에서는 서프컴퍼니에 축적된 실제 출항 데이터를 바탕으로,

각 선사 플랫폼의 정시성 수준이 어떻게 다른지 분석해보려 합니다.

|

|

|

🤝 서프컴퍼니 파트너 : askyour.work |

|

|

〽️ 아시아–미국 해상운임, 공급 과잉과 수요 둔화로 추가 하락 전망

- 아시아발 미 서안·동안 운임은 6월 이후 각각 58%, 46% 하락했으며, 글로벌 선복 과잉과 미·중 관세 불확실성으로 하반기 추가 하락이 예상된다.

- 후티 공격과 관세 회피로 인해 일부 선박이 기존 항로 대신 우회하며 과잉 선복이 일부 흡수되고 있지만, 미국향 화물 감소로 선사들은 운항 축소 및 결항으로 운임 방어에 나서고 있다.

- 미국향 물동량은 줄어든 반면, 유럽·중남미향 수요는 여전히 견조해 하반기에도 투입되는 배가 많아 선복이 남는 상황은 계속될 것으로 보인다.

|

|

|

🏪 미국, 중국 관련 선박 대상 항만 요금 신설… 미납 시 입항 제한

- 미국은 2025년 10월부터 중국 소유·운항 또는 중국 건조 선박에 최대 톤당 $140의 항만 요금을 부과하며, 미납 시 하역 및 입출항이 제한된다.

- 외국 선사가 운항하는 중국 건조 선박은 낮은 요율이 적용되며, 항차당 1회, 연간 최대 5회까지 요금이 부과된다.

- 업계는 해당 조치가 물류비 상승과 중소 항만의 물동량 위축을 초래할 수 있다고 우려한다.

|

|

|

👍트럼프, 인도산 제품에 최대 50% 관세 부과… 러시아 원유 수입이 발단

- 트럼프 대통령은 인도의 러시아산 원유 수입을 이유로 일부 인도산 수출품에 25% 추가 관세를 부과했고, 총 관세율은 최대 50%에 이른다.

- 인도 정부는 "국익을 위한 에너지 조달"이라며 유감을 표명했고, 자국 수출업계 보호 대책을 검토 중이다.

- 이번 조치는 인도 GDP 성장률을 6% 이하로 끌어내릴 수 있다는 전망 속에 미·인도 관계가 급속히 냉각되고 있다.

|

|

|

📣 해운 물류 정보를 실시간으로 확인하고 싶으시다면? |

|

|

🏗️ 미국, 동남아 경유 중국산 재수출 제재 당장 시행 가능성 낮아

- 미국이 중국산 상품을 동남아를 거쳐 재수출하는 ‘환적’에 40% 추가 관세를 부과하겠다고 했지만, 구체적인 정의나 새 규정이 없어 당분간은 기존 원산지 규정이 적용될 전망이다.

- 현재 베트남·태국 등은 부품이 전량 중국산이라도 현지에서 ‘실질적 변형’이 이뤄지면 자국 생산품으로 인정받으며, 단순 재포장은 제외되지만 조립 공정은 복잡도에 따라 인정될 수 있다.

- 전문가들은 앞으로 환적 정의가 강화될 수 있다고 보고 있으며, 미국이 6개월마다 회피 사례 국가와 시설 명단을 공개해 공급망 위반을 ‘기술적 실수’가 아닌 ‘사기’로 취급할 가능성이 높다고 경고했다.

|

|

|

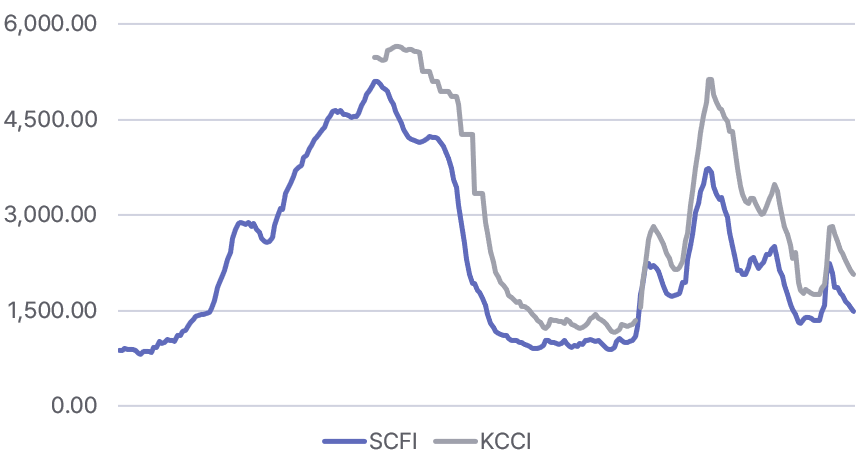

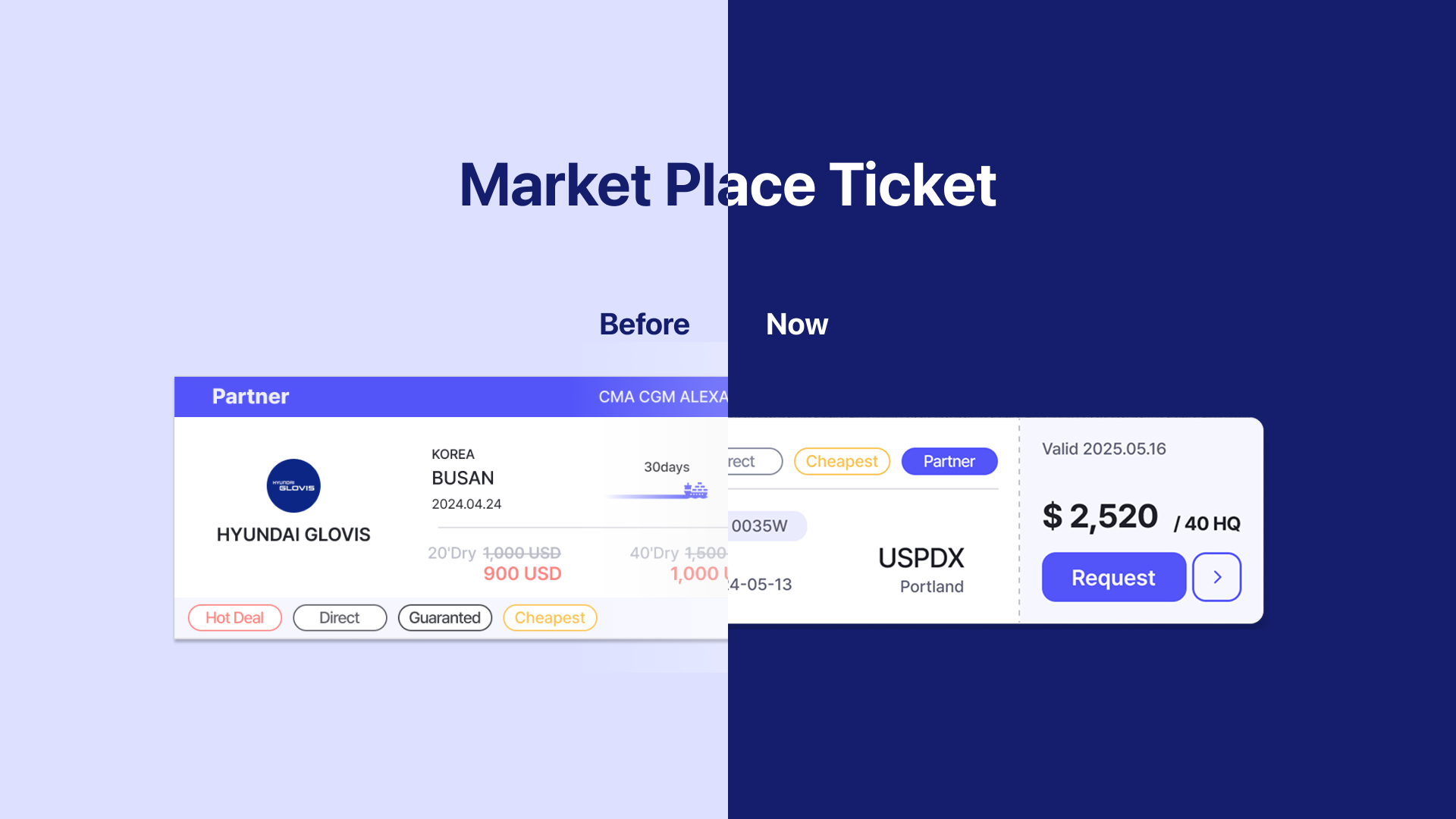

▲ 항로별 운임은 마켓플레이스에서 제한없이 조회하실 수 있습니다. |

|

|

[동향]

- 미국발 관세 이슈가 글로벌 교역의 핵심 변수로 부상.

- 1분기 글로벌 상품교역량은 조기 선적(tariff rush) 영향으로 약 +4.6%(yoy) 증가.

- 2분기에는 미국 중심 신규 주문 둔화로 증가율이 3% 중반대로 둔화.

[영향요인]

<하방요인>

- 관세 리스크: 8.1 상호관세 발표 이후에도 변동 가능성 상존 → 기업들의 수입계획 제약.

- 공급망 재편 가속화: 광범위한 관세 인상 → 미·중 블록 분리 촉진, 단기 재편 비용 증가.

- 글로벌 성장 둔화: 관세 여파와 주요국 가계 수요 둔화로 하반기 성장세 약화.

<상방요인>

- 유럽·중국의 재정 확대: 방위력·디지털·친환경 전환, 제조업·내수 회복 중심 지출 → 수입 수요 증가.

- 디지털 상품 수요 확대: AI·IoT·클라우드 시장 성장 → 교역 확대 요인.

[전망]

- 하방요인이 상방요인보다 우세 → 하반기 글로벌 상품교역 증가세 둔화 가능성 높음.

- EU 등 재정지출은 주로 내년 이후 본격화, 디지털 교역 확대의 전 산업 파급효과는 제한적일 수 있음.

- 연간 글로벌 상품교역 증가율은 약 2% 내외로 전망(‘24년 2.9% 대비 낮음).

───────────────────────────────────

* 위 내용은 주요 기관의 경제 브리핑 내용을 요약/정리한 내용입니다.

|

|

|

(💰지난주 환율 동향)

-

원/달러 환율은 주간 고점 1,392원대(8/5)에서 저점 1,379원대(8/7)까지 등락했고, 8/8 종가는 1,385원 안팎으로 마감했다.

-

9월 연준 인하 기대는 유지됐지만 주 후반 CPI·관세 변수 경계로 달러가 다소 강세로 되돌며 원화 강세분을 일부 반납했다.

-

AI·반도체 업종 중심의 외국인 순매수(7월 순유입 지속)가 이어져 원화 약세를 완충했다.

(🛢 지난주 유가 동향)

-

WTI와 브렌트유는 주간 -5.1%/-4.4% 하락하며 mid-60달러대로 내려앉았다.

-

미·러 회담 관측에 따른 대러 제재 완화 기대가 커지며 지정학 리스크 프리미엄이 축소돼 유가에 하방 압력이 가해졌다.

-

다만 EIA 주간 재고 300만 배럴 감소 소식에 하루 반등이 있었으나 주간 추세를 바꾸기엔 역부족이었다.

|

|

|

✨ 물류에서 직관과 데이터는 어떻게 공존할까요? |

|

|

|