▲ 위 초대권만 있다면 현장 등록 후 무료로 입장 가능합니다 |

|

|

서프컴퍼니가 6/19~21 3일간 서울 코엑스에서 진행되는 공급망 혁신대전 (Global Supply Chain Innovation Expo 2024)에 참석합니다.

저희 부스에서는 전시회에 맞춰 오픈될 신규서비스를 만나보실 수 있고, 21일 13:00 13:30 에 진행되는 컨퍼런스에 '24년 하반기 해운 주요 이슈'라는 의제로 발표를 진행하게 되었습니다.

ㅇ 신규서비스 :

- 해운판 스카이스캐너 | 120개 구간 선사 웹부킹 운임 비교 조회 및 예약

- Trade Data | 컨테이너 물동량 관점에서 본 선사 · 항구별 위클리 수출 인사이트

많은 관심 부탁드립니다!

|

|

|

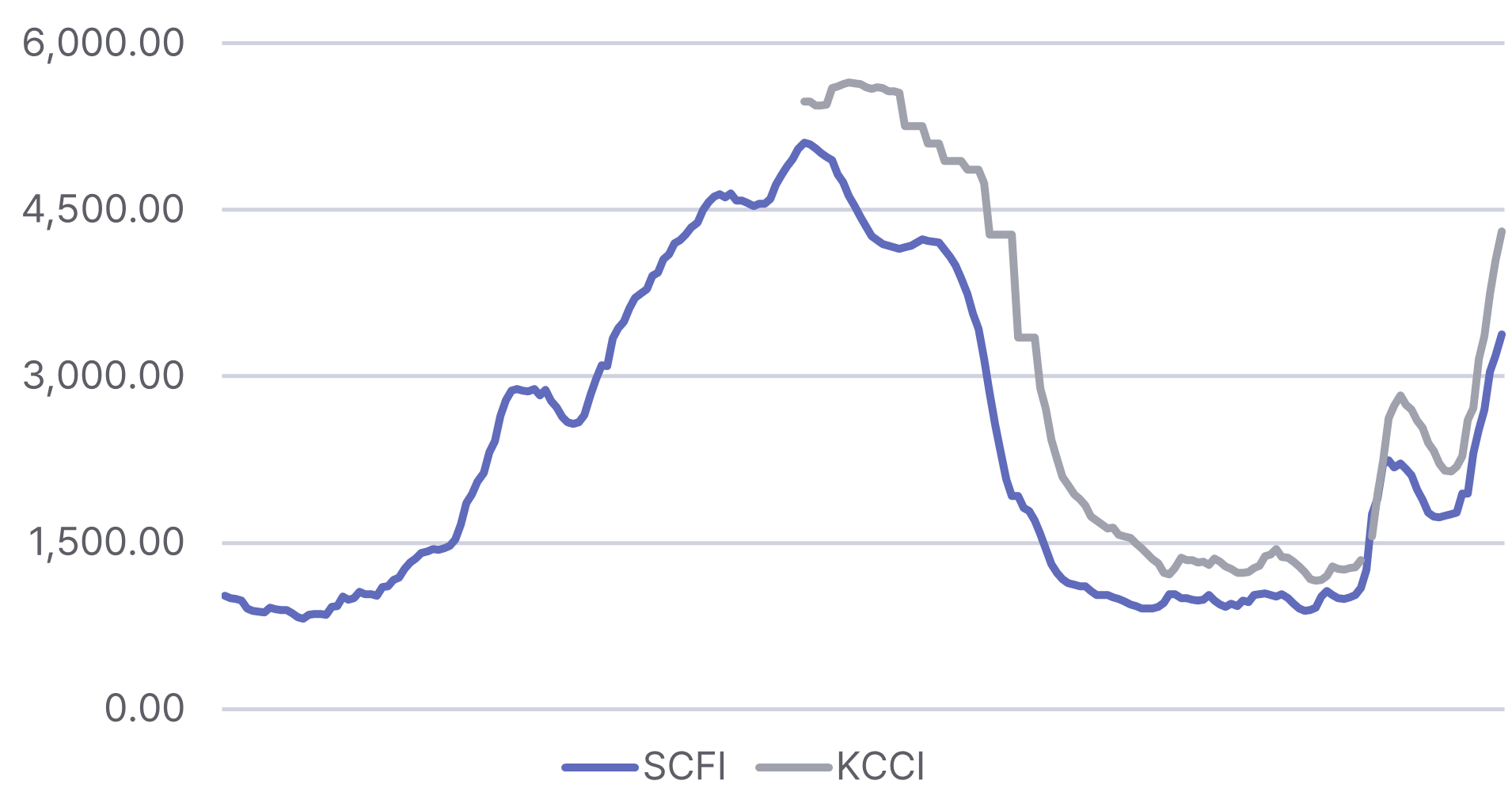

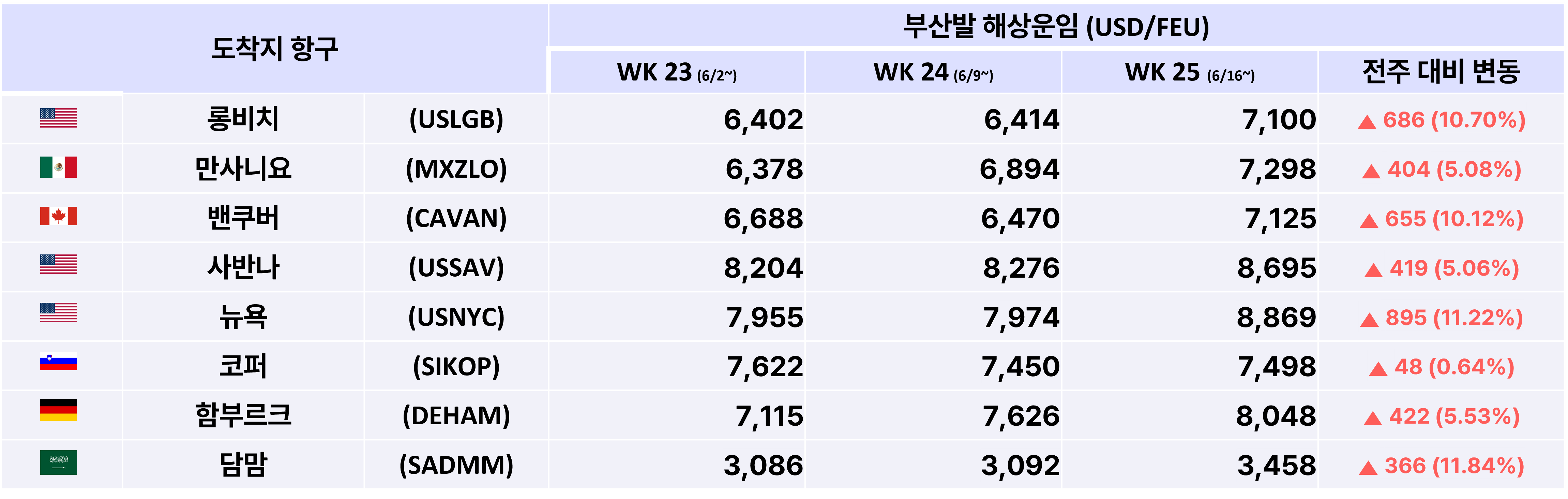

근해 구간 운임 재정비 중입니다. 곧 다시 업데이트 드리겠습니다.

* 해당 운임은 선사 자체 부킹 플랫폼 내 운임 · 해수부 공표 운임 · 자체 패널리스트의 운임을 근거로 작성되었습니다.

* LSS, BAF, CAF, EBS 등의 USD로 표기되는 운임성 부대비용 포함한 운임입니다

* 과거 항로별 물동량 및 운임 데이터가 필요하시면 surff@surff.kr 로 연락 부탁드립니다. |

|

|

▼ 위 운임은 아래 사이트에서 제한없이 조회하실 수 있습니다. |

|

|

🚢 Flat Rack 컨테이너 수출입 프로세스

2주전 높은 해상운임으로 선사들이 Flat Rack 컨테이너 선적을 거부하고 있다는 내용에 포스팅을 작성하였습니다. (🔗Week21 포스팅)

이후로 서프컴퍼니에서도 몇몇 건의 Flat Rack 컨테이너 수요가 발생하여 실제 선저까지 이어지고 있는데요, 이번 포스팅에서는 Flat Rack 컨테이너 (OOG 화물)에 대한 수출 프로세스를 정리해보았습니다.

|

|

|

⚠️ 수에즈 운하 당국, 교통량 및 수입 급감에 따라 할인 확대 시행

홍해 위기가 시작된 지 6개월이 지난 현재, 수에즈 운하의 경제적 영향이 명확해지고 있다. 이집트 경제 신문 Al-Mal 뉴스에 따르면, 수에즈 운하의 5월 수익은 3억 3,780만 달러로 지난해 5월의 6억 4,800만 달러에 비해 64.3% 감소했다.

5월 수에즈 운하를 통과한 선박 수는 1,111척으로, 작년 같은 기간의 2,396척에 비해 크게 줄었다. 이에 따라 운하를 통과하는 화물량도 68.5% 감소해 약 4,490만 톤에 불과하며, 이는 작년 5월의 1억 4,290만 톤에 비해 큰 폭으로 감소한 수치이다.

|

|

|

😧 화주들의 '패닉' 주문으로 아시아-유럽 해상 운임 급증

수요 증가와 제한된 선복으로 인해 아시아-유럽 간 운송 요금이 치솟고 있으며, 일부 노선의 경우 전년 대비 3배가 넘는 FEU당 10,000달러가 넘는 요금이 책정되었다. 또한 연말 주문을 서두르고 있어 역설적으로 가격이 상승하고 시장 혼란이 야기되고 있다.

Maersk CEO는 "화물 소유주가 평소보다 더 많은 물품을 일찍 운송하는 것이 역효과를 일으켜 더 많은 지연을 초래할 것"이라고 경고했다.

|

|

|

👨⚖️ 삼성, FMC에 HMM 제소

삼성전자 미국 법인은 2020년 1월부터 HMM이 부과한 96,000건의 DEM &DET에 대해 부당하고 보복적인 조치라며 미국 연방해사위원회(FMC)에 제소했다.

삼성은 HMM이 부당한 요금을 지속적으로 부과해왔으며, 이 요금이 삼성의 통제 밖에서 발생한 것이라고 주장하고 있다.

|

|

|

🛂 DP World, 라틴 아메리카 항만 강화를 위한 대규모 투자 발표

DP World는 라틴 아메리카에 대한 전략적 비전에 따라 페루와 에콰도르의 항만 터미널에 상당한 투자를 단행하여 용량과 효율성을 향상시키고 더 많은 무역 기회를 제공하고 있다.

|

|

|

📣 지금까지 읽으신 정보를 실시간으로 확인하고 싶으시다면? |

|

|

- 미국 연준 6월 FOMC 회의 결과 및 평가

[회의 결과] FOMC는 금일 만장일치로 7회 연속 정책금리를 동결(5.25~5.5%)했으며 점도표를 통해 연내 금리인하 횟수를 3회→1회로 축소 전망

ㅇ 경제 상황: 인플레이션이 최근 몇 달간 2% 물가목표를 향해 `완만한`` 추가 진전을 이뤘다고 평가 상향(a lack of further progress→``modest`` further progress)

ㅇ 경제 전망: 금년 성장률 전망(2.1%)과 실업률 전망(4.0%)은 유지했으나 인플레이션율 전망치는 PCE(2.4→2.6%) 및 근원 PCE(2.6→2.8%) 모두 상향 제시

ㅁ [기자회견] 파월의장은 물가안정, 최대고용을 위한 지표의존적 정책 결정, 종합적 데이터에 의한 판단 등 기존 입장을 반복했으며 물가 목표 회복에 대한 확신이 커지거나 예상치 못한 고용의 급격한 악화가 나타날 경우 금리인하가 가능하다는 입장을 유지

ㅇ 인플레이션•정책 방향: 양방향 리스크에 대한 균형잡힌 대응을 강조했으나

인플레이션에 대한 진전된 평가(a lack of progress→modest progress), 동시장 변화에 대한 긍정적 평가(relatively tight, but not overheated), 1회 인하와 2회 인하 전망의 비등함 강조(close calls) 등 다소 완화적 입장을 표명

- 하반기 이후 주요국 재정정책 전망

[주요국 재정상황] 팬데믹 종료 이후 유로존의 재정건전성은 다소 개선되는 양상이나 미국, 영국, 일본은 `23년 재정적자 및 정부부채 비율이 재차 확대되며 취약성 지속

ㅇ 미국: 팬데믹 위기 해소 이후 정부지출은 감소했으나 세수 부진, 고금리로 인한 이자비용 증대로 높은 재정적자(GDP대비 `23년 8.8%) 및 연방정부 부채

(GDP대비 122%) 지속

ㅇ 유로존: 에너지 위기, 팬데믹 관련 지원 축소로 `21년 이후 GDP대비 재정적자 및 정부부채 비율이 축소되고 있으나 다수 국가가 여전히 재정준칙 기준을 상회

ㅇ 영국: `22년 Truss 내각 하차 이후 재정리스크 불식 노력에도 불구하고 저성장, 고물가, 고금리 국면에서 세수 부족, 부채구조의 취약성 지속

ㅇ 일본: `23년 추가 경기부양책 도입, 인구고령화 등 구조적 요인에 따른 세출 압박 지속으로 재정적자(`23년 5.8%)는 재차 확대되고 정부부채는 전세계

최고수준(`23년 252%)

[위험요인] 각 국은 재정건전화 추진이 긴요한 상황이나 ▲하반기 선거(美/英) 이후에도 긴축재정 여지는 제한적이며 ▲상당기간 고금리 지속으로 부채 지속성에 대한 우려가 해소되기는 어려울 소지

ㅇ 선거 영향: 미국(11월 대선)과 영국(7월 총선)은 정권교체가 되더라도 재정정책 방향(완화적 재정지출)에 큰 변화가 없을 것으로 예상되며 세입확충에 대한

불확실성으로 재정불안이 심화될 가능성 잠재

ㅇ 통화정책 기조전환 영향: 일본은 통화긴축 과정에서 국채이자 부담 증대가

불가피하며, 미/영/유로존은 하반기 통화정책 완화에도 상당기간 고금리 국면이 지속될 가능성이 높아 재정적자, 차환비용 확대 우려가 단기간내 해소되기는 어려울 전망

|

|

|

|