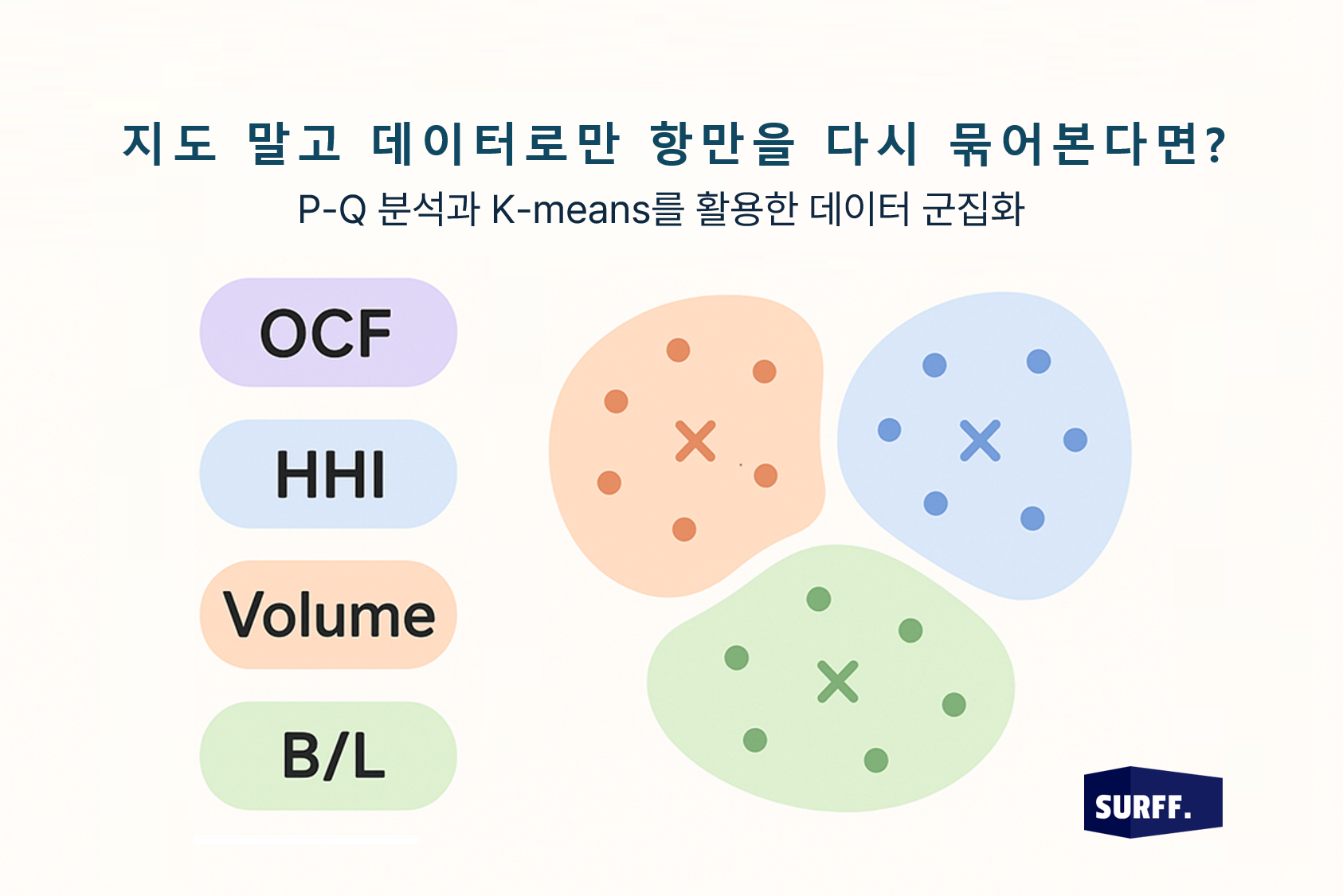

✨ 지역이 아닌 ‘데이터’로 보면, 항만 분류는 어떻게 바뀔까요?

미 서안, 미 동부, 동남아, 중국... 권역별로 묶다보면 대략적인 방향을 보는 데는 요긴하고 직관적입니다. 그런데 세상일이 늘 그렇듯, 단순화하면 편리해지는 만큼 놓치는 것도 많습니다. 같은 지역이라도 항만마다 성격이 크게 다릅니다.

예를 들어 ‘미 서안 항만’이라고 묶어 부를 때, 로스앤젤레스와 롱비치는 세계적인 물류 허브라 물량이 폭포처럼 쏟아집니다. 반면 오클랜드와 시애틀은 상대적으로 규모가 작고 특정 화주 중심으로 돌아갑니다.

똑같이 ‘미 서안’이라고 써놓으면 이 차이가 감춰지게됩니다.

|

|

|

〽️ 中 조선소, 글로벌 선박 발주 53% 점유…美 항만 수수료에도 ‘이탈’ 조짐 미미

- 2025년 1~8월 중국 조선소는 전 세계 선박 발주량의 53%를 차지해 USTR의 대중 항만 수수료 정책에도 발주 흐름이 크게 흔들리지 않고 있다. 2024년에는 73%까지 치솟으며 선주들이 제재 전 물량을 선제 확보했다.

- 10월 14일부터 中 건조·운영·소유 선박은 미국 첫 입항 시 최대 100만 달러 이상의 수수료를 내야 하나, MSC 등 글로벌 선사들은 해당 선박을 미주 노선에서 제외해 부담을 회피하고 있다.

- 미국은 2024년 상업선 건조가 10척 미만에 그친 반면, 중국은 1,000척 이상을 건조하며 압도적 우위를 유지하고 있어, 미 조선산업 부활은 장기 과제로 지목된다.

|

|

|

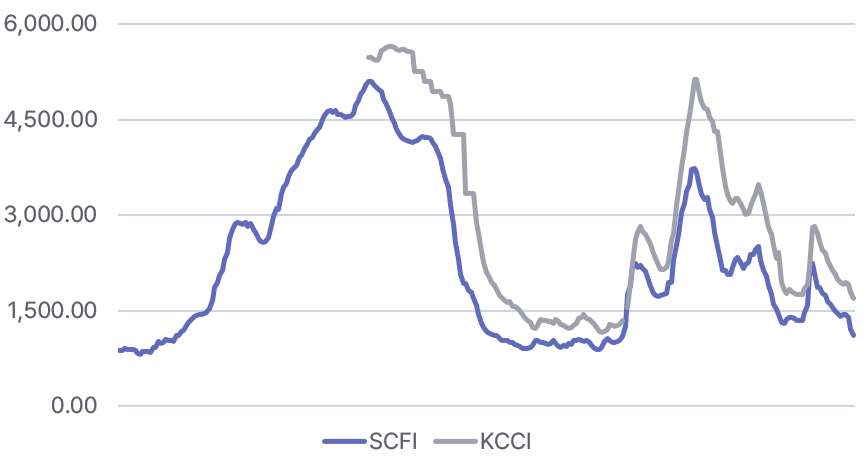

🏪 UNCTAD “글로벌 해상무역, 수에즈 회피로 항로 장기화·운임 변동성 확대”

- 2024년 세계 해상무역은 2.2% 증가했으나 수에즈 운하는 전년 대비 70% 감소해 선박들이 아프리카 남단을 우회하며 평균 항로거리가 5,245마일로 늘고, 톤마일은 5.9% 증가한다.

- 컨테이너 무역은 재고 보충·홍해 우회로 반등해 SCFI가 전년 대비 149% 상승했으나, 2025년에는 미·중 관세, 호르무즈 해협 리스크 등으로 성장세가 둔화(+0.5%)하고 변동성이 확대된다.

- 2025년 1월 기준 세계 상선은 11만2,500척(24.4억DWT)으로 3.4% 증가했고, 주문잔량의 53%는 대체연료 추진선이며, IMO 순배출 제로 프레임워크·홍콩협약 발효 등 환경규제가 본격화될 예정이다.

|

|

|

👍머스크, 美 항만 수수료 도입에도 추가 할증 없음 발표

- 10월 14일부터 시행되는 美 USTR의 중국 건조·운항 선박 대상 Section 301 항만 수수료에 대해, 머스크와 하파그로이드 등 주요 선사들은 할증료 부과 계획이 없다고 발표했습니다.

- 해당 수수료는 순톤당 50달러에서 2028년 140달러까지 단계 인상되며, 선박당 연 5항차까지 부과됩니다. 일부 선사들은 중국 건조 선박을 미주 노선에서 제외하는 조정에 나서고 있습니다.

- CMA CGM, 에버그린 등도 할증을 적용하지 않겠다고 밝혔으나, COSCO·OOCL은 2026년 최대 21억 달러 비용 부담이 발생할 수 있다는 분석이 나왔습니다.

|

|

|

🌏세계 컨테이너항 성과지수(CPPI) 2024 발표…동아시아 항만 ‘효율 우위’ 지속

- 세계은행·S&P 글로벌이 발표한 제5차 CPPI에 따르면, 2020~2024년 동안 팬데믹·홍해 위기·파나마 운하 문제 등으로 전 세계 항만 성과가 전반적으로 하락했습니다.

- 동아시아 항만이 상위 20위 중 15개를 차지했으며, 중국 양산항이 3년 연속 1위, 푸저우항이 2위를 기록했습니다. 세네갈·인도·튀르키예·이집트·에콰도르 등 개발도상국 항만은 투자·제도 개선으로 순위를 끌어올렸습니다.

- 미국 항만은 필라델피아항이 26위로 가장 높았고, 뉴욕·뉴저지는 139위, 로스앤젤레스·롱비치는 각각 359위와 318위에 머물렀습니다.

|

|

|

📣 해운 물류 정보를 실시간으로 확인하고 싶으시다면? |

|

|

▲ 항로별 운임은 마켓플레이스에서 제한없이 조회하실 수 있습니다. |

|

|

💵 미국 핵심 PCE 인플레이션 발표

-

- 연준이 선호하는 인플레이션 지표인 8월 핵심 개인소비지출(PCE) 물가지수가 계절 조정 연율 기준 2.9%로 발표되어 이코노미스트 예상치와 일치했습니다.

- 연준의 최근 2020년 이후 첫 금리 인하 결정 이후 시장은 인플레이션 데이터에 대한 민감도가 높아진 상태였으며, 정책 입안자들은 연말까지 약 2회의 추가 금리 인하를 예상했습니다.

🌍 OECD 9월 중간보고서 발표

-

- 개요: OECD는 2025년 상반기 글로벌 성장이 높은 관세 이전의 물량 선적으로 산업 생산과 무역이 지원되며 예상보다 탄력적이었다고 밝혔습니다. 그러나 최근 지표들은 성장 둔화 조짐을 보이고 있으며 디스인플레이션이 정체되고 있고, 미국의 실효 관세율이 5월 이후 더욱 상승했습니다

- 향후 영향: 높은 관세의 전체 영향이 느껴지면서 글로벌 성장이 둔화될 것으로 예상되며, 주요 하방 위험에는 무역장벽 추가 증가, 인플레이션 압력 재발, 재정 위험 우려 증가, 금융시장의 파괴적 재가격이 포함됩니다

.

|

|

|

💰 환율 동향 (2025.9.22~9.26)

🛢 유가 동향 (2025.9.22~9.26)

|

|

|

✨ 물류에서 직관과 데이터는 어떻게 공존할까요? |

|

|

|