✨ 물류산업진흥재단(KLIP) 교육 리뷰 - 글로벌 해운사 전략과 항만 물류의 미래

지난달 물류산업진흥재단에서 개최한 교육에 저희 인턴이 다녀 왔는데요, 처음엔 학습 목적으로 수강을 신청하고 후기를 요청했는데 글이 잘 정리되어 서프 구독자분께도 소개드립니다.

과거 HMM과 여수광양항만공사의 중책을 맡으셨던 분들께 직접 들은 공글로벌 해운 시황의 변화와 선사들의 미래 전략과 항만의 역할과 컨테이너 기술의 진화에 대한 내용을 요약해보았습니다.

|

|

|

📉 아시아-유럽 항로, 성수기 돌입과 함께 수요 강세 지속

- 아시아-유럽 항로에서 성수기가 시작되며 견조한 수요가 유지되고 있고, 미·중 관세 유예로 인한 선복 전환이 운임 상승을 뒷받침하고 있다.

- 7월에는 역대 최대 규모인 115만 TEU가 투입될 예정이나, 일부 선복이 환태평양 항로로 이동하며 공급 과잉이 해소되고 있어 운임이 유지되고 있다.

- 북유럽보다 지중해 항로 수요가 더 강세이며, 7월 9일 관세 유예 종료 여부가 하반기 수요 및 운임 흐름에 중요한 변수로 작용하고 있다.

|

|

|

🚀 관세 유예로 美 소매업체 여름 수입 전망 상향

-NRF에서 발표한 6월 글로벌포트트래커(GPT)에 따르면, 트럼프 행정부의 상호관세 유예로 인해 6~8월 미국 수입 물량 전망이 대폭 상향됐다.

- 7월 수입은 지난달 전망보다 20.3% 증가한 213만 TEU로 수정됐고, 8월은 8.8% 상향된 198만 TEU가 예상되며, 유예 종료 전 선제적 물량 확보 수요가 증가하고 있다.

- 반면 9월 이후 관세 재개 가능성에 따라 연말 수입은 감소세로 돌아설 전망이며, 10월 수입은 전년 동월 대비 약 20% 감소한 180만 TEU로 예측된다.

|

|

|

💵 55% 관세 고착화…美 기업과 소비자에 남은 건 부담뿐

- 트럼프 전 대통령은 대중 무역전쟁 종료를 선언하고, 중국산 제품에 대한 55% 관세율을 고정한다고 밝혔으나, 기업들은 지나치게 높은 관세로 인해 소비자 부담과 공급망 피해가 지속된다고 우려했다.

- 트럭·철도 운송량이 전년 대비 큰 폭으로 감소했으며, 항만에서도 빈 컨테이너 회수 문제와 혼잡이 지속돼 물류 흐름에 병목현상이 발생하고 있다. 제조업 지표와 공급망 지수는 하락세를 보이며, 특히 중국, 한국, 이탈리아 등 주요 수출국의 미국행 화물량이 감소하고, 베트남과 인도는 증가하는 등 지역별 양극화가 뚜렷하다.

- 관세 유예 기한에 맞춰 미국 내 주요 유통사들은 6월까지 선적을 마무리하려는 움직임을 보이고 있으며, 이 기간 이후에는 물동량 급감과 유통 혼란이 현실화될 가능성이 있다.

|

|

|

📣 해운 물류 정보를 실시간으로 확인하고 싶으시다면? |

|

|

🏭 미국 트럭·철도 물동량, 5월 회복세 지연

- Cass 화물지수에 따르면 5월 트럭·철도 물동량이 전월 대비 0.4%·전년 대비 4% 감소해 계절적 성장을 거스르며 수요가 약화했다

- 트럼프발 관세 인상 전에 늘어난 재고가 이제 해소 단계로 접어들며 Cass는 6월에도 물동량이 2% 더 감소할 것으로 전망했고, 트럭 운임은 전년 대비 상승세이나 월간 기준으로는 4개월 연속 하락 추세를 보인다고 했다

- 장거리 트럭 PPI (Producer Price Index)는 5월 전월 대비 보합·전년 대비 3% 상승했지만 JOC 집계 운임은 1월보다 8% 하락했고 LTL PPI도 소폭 하락하였다.

|

|

|

🌉트럼프, 미-멕시코 국경 전용 화물교량 건설 승인

- 트럼프 전 대통령은 텍사스 라레도(Laredo)에서 멕시코 누에보레온주를 잇는 민간 투자 기반의 전용 화물교량(고가도로) ‘그린 코리도(Green Corridors)’ 프로젝트를 6월 9일 승인하였다.

- 이 프로젝트는 민간 자본으로 건설되며, 기존 혼잡한 국경 통과 구간을 우회하여 화물 전용 통로를 마련함으로써 통관 효율성과 국경 보안 강화를 목표로 한다.

- 이 교량은 착공 후 5년 이내 완공되지 않으면 허가가 소멸되며, 미국 정부에는 추가 비용 없이 세관 및 검역 인프라가 제공될 예정이다.

|

|

|

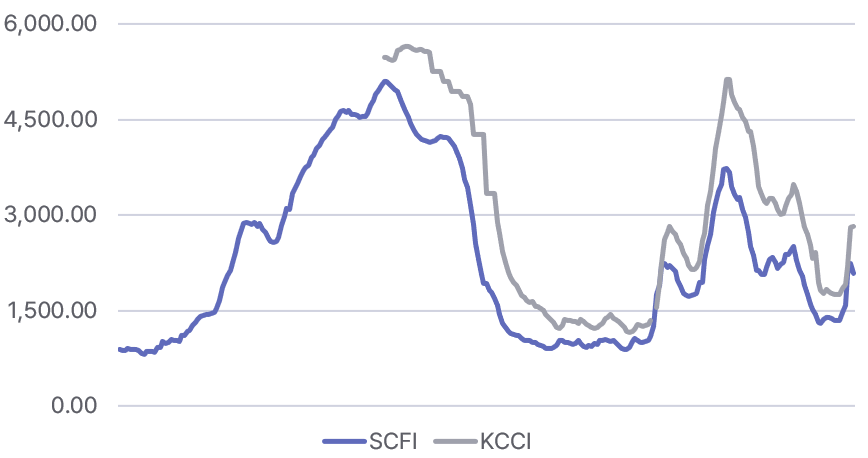

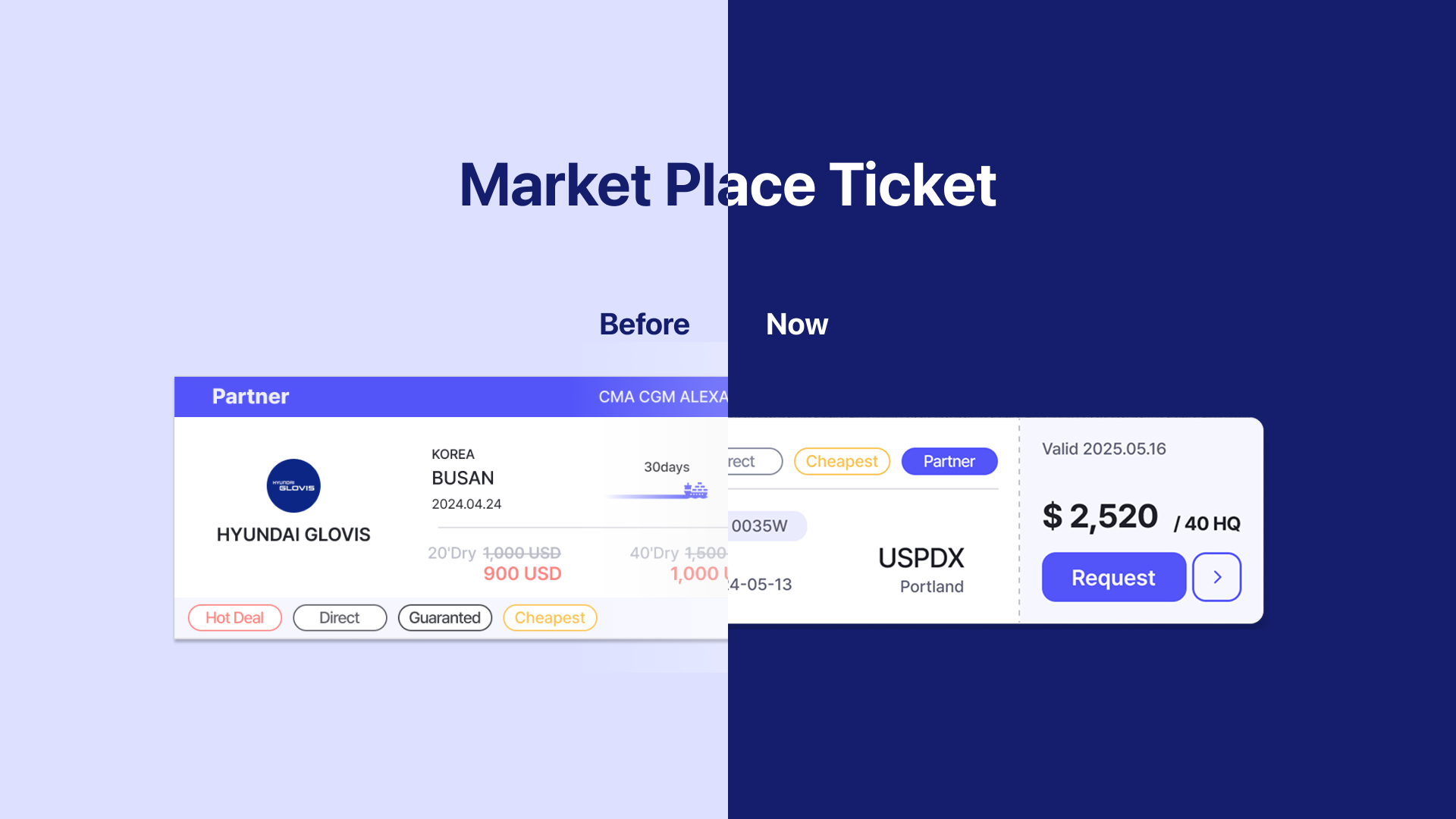

▲ 항로별 운임은 마켓플레이스에서 제한없이 조회하실 수 있습니다. |

|

|

- [동향] 5월 중국 경제는 소비가 개선되고 생산도 견조한 반면, 투자ㆍ수출 등이 다소 둔화되는 가운데 저물가도 지속

- [평가 및 전망] 투자와 수출이 부진하나 소비와 생산은 견조. 최근 대외 불확실성도 완화되면서 주요 IB들이 금년 성장률을 4월 4.2%에서 6월 4.5%로 상향 조정

-

동향: 5월 말 미국 30년 국채금리가 5%를 돌파해 19개월래 최고치 기록.

국채 공급 증가, 시장 변동성 확대, 연준 양적 긴축으로 채권 유동성이 악화되고, 관세 갈등 탓에 외국인의 미국채 매도 우려가 안전자산 선호를 흔듦. 주가 하락·달러 약세와 함께 금리 상승이 동반.

-

전망: 수급 불균형과 정책 불확실성으로 장기금리 상승 압력이 지속, 단기금리는 경기 둔화·금리 인하 기대로 하락해 커브 스티프닝(경사 확대) 가능성 높음.

-

외국인 매도 리스크: 공공기관의 매수 여력 둔화, 관세 갈등 장기화 시 수요 불안이 상존.

-

레버리지 포지션 위험: 헷지펀드 등 상대가치 거래 증가로 변동성 확대 시 ‘dash for cash’ 재연 우려.

-

재정적자 압박: 관세 수입 효과가 제한적이라 국채 발행 확대 불가피, 단기 T-Bill 비중 늘리더라도 한계.

-

관세·통화정책 불확실성: 소프트 데이터 부진, 하드 데이터는 아직 견조해 연준은 관망. 향후 경기가 본격 둔화하면 bull steepening(장기금리 하락, 단기금리 더 큰 하락) 전환 가능성도 내재.

───────────────────────────────────

* 위 내용은 주요 기관의 경제 브리핑 내용을 요약/정리한 내용입니다.

|

|

|

(💰지난주 환율 동향)

- 원/달러 환율은 주간 고점 1,375원대(6월 11일)에서 저점 1,352원대(6월 10일)까지 밀리며 6개월 만에 최저 수준을 경신했고, 주간 마감은 1,366원선으로 나타나 0.9% 하락했다.

- 미국 연내 금리 인하 기대가 재점화되며 달러가 약세를 보인 것이 원화 강세를 이끌었다

- AI·반도체 업종 중심 외국인 순매수가 확대되면서 자금 유입이 늘어난 점도 원화 강세를 뒷받침했다.

(🛢 지난주 유가 동향)

- WTI는 6월 6일 종가 64.58달러에서 6월 13일 72.98달러로, 브렌트유는 66.47달러에서 74.23달러로 각각 급등했다.

- 이스라엘–이란 간 상호 공습이 촉발한 중동 지정학 리스크가 공급 차질 우려를 키우며 일시적으로 유가 랠리를 부추겼다.

- 주초에는 미·중 무역협상 진전과 미국 고용 지표가 경기 연착륙 기대를 높여 수요 전망을 지지했고, OPEC+의 감산 기조 유지로 유가는 70달러 후반대 안착을 시도했다

|

|

|

✨ 물류에서 직관과 데이터는 어떻게 공존할까요? |

|

|

|